发布日期:2026-04-29 20:45 点击次数:196

金矿量价齐升,25年归母净利大幅增长293%

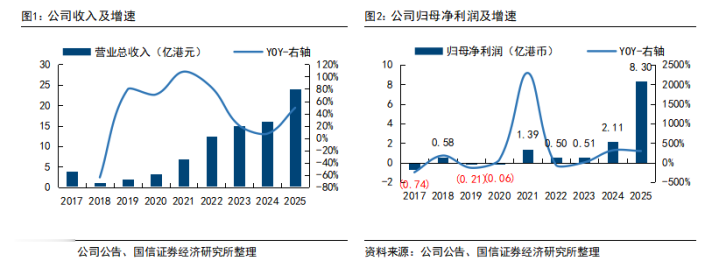

公司2025全年实现收入24.0亿港元(+49.8%),实现归母净利8.3亿港元(+293.3%)。其中,2025H1实现归母净利3.4亿港元,2025H2实现归母净利4.9亿港元,同比增309.3%,环比增42.3%。归母净利大幅提升得益于矿产黄金矿销量同比增长,并受惠于黄金价格上升。

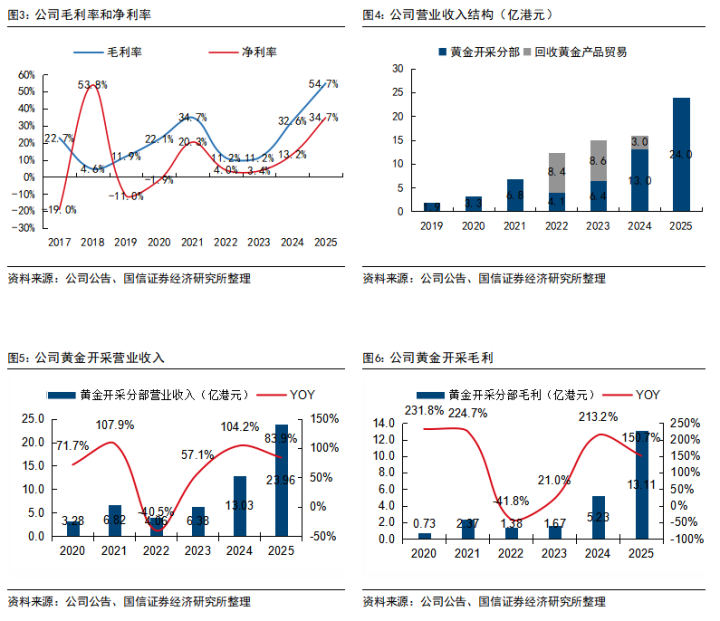

年内公司仅进行黄金开采业务,未进行黄金回收业务。

黄金开采业务为销售矿产黄金,包括金精矿、金锭及相关产品,其中包括在潼关县及肃北县的黄金勘探、开采、加工及╱或冶炼业务。2025年全年黄金开采业务营业额约为24.0亿港元,同比增加约84%,主要由于(1)矿产黄金平均售价由2024年人民币540元/克上升至747元/克;及(2)矿产黄金销量由2024年的约2.22吨增加至2025年约2.96吨,黄金产量由2024年的2.5吨增加至2025年的2.8吨(其中潼关产量706公斤,甘肃产量2071公斤)。销售成本约为10.9亿港元,同比增加约39%,毛利约为13.1亿港元(毛利率为54.7%),较2024年的5.2亿港元(毛利率为40.1%)增加约151%。毛利率增加主要是由于矿产黄金平均售价的上升及有效的成本控制;其中,成本控制的成效主要源于2025年初华升建设投资有限公司及其附属公司进行垂直整合所产生的协同效应。

金价上涨带来资源税增加,成本小幅上移

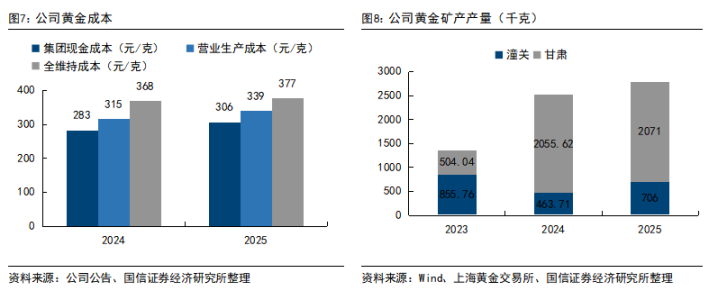

集团现金成本从2024年的283元/克微升至306元/克,营业生产成本从315元/克增至339元/克,全维持成本从368元/克微升至377元/克(约1642美元/盎司,属全球地下开采低水平)。

潼关矿区:全维持成本从去年的468元/克大幅降至401元/克,主要因去年1月收购施工队并表及产量提升带来的规模效益;

甘肃矿区:全维持成本从24年的340元/克升至25年的370元/克,主要因金价上升导致税费及采购成本增加。

同比2024年

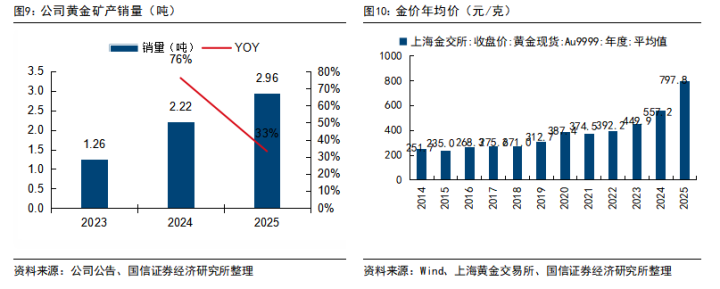

增利因素:(1)矿产黄金平均售价由2024年人民币540元/克上升至747元/克,涨价增利约4.7亿元;(2)2025年全年公司矿产黄金销量2.96吨,同比增加0.74吨,增利约3.0亿元。

风险提示

避险情绪下降,黄金价格下跌风险;矿山品位下滑,产量偏低的风险。

法律声明